立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国农业银行最新发布公告显示,自2026年1月30日起,个人客户在该行办理存金通黄金积存业务(包括存金通1号、2号)签约、买入、定投3类业务时,需在业务申请办理渠道,按该行统一的风险测评问卷进行风险承受能力评估、取得谨慎型及以上的评估结果,已有前述评估结果且在有效期内的无需重测。已签约客户的卖出、提货,有效期内定投计划的执行和终止,以及解约等操作,不受上述条件的限制。

高盛预测,小米智能手机平均售价在2026及2027年将分别同比增长6%和4%。该行指出,在内存成本上升的背景下,提升手机平均售价已成为小米2026年的首要营运重点。在电动车业务方面,高盛预计2026年交付量约为67万辆,高于公司原先55万辆的指引,主要由SU7改款车型、加强营销的YU7及即将推出的第三款SUV车型所带动。尽管行业整体背景温和,但小米通过更高端车型提升平均售价的策略,仍有望支持盈利结构改善。

一家从合肥起家的老牌电池企业,刚刚用两个行为让整个这个词行业从头注目它的存在,2026年2月,晓示定增50亿加码产能;归并时期,搭载其“金石”全固态电池的奇瑞星纪元ET,仍是在洞开谈路上偷偷跑了一万公里。

2026年2月5日,农历新年的余温还未散去,国轩高科一则公告在老本商场激起不小的水花。

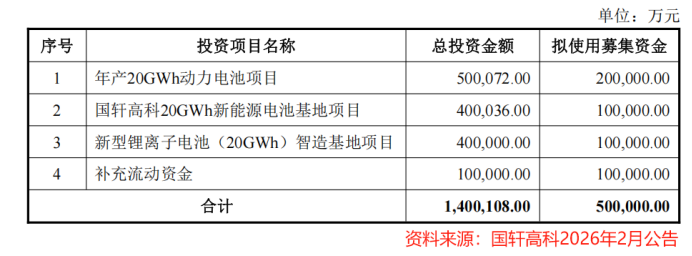

拟募资不高出50亿元,投向年产20GWh能源电池阵势、20GWh新能源电池基地阵势、新式锂离子电池智造基地阵势,其中10亿元用于补充流动资金。

这是继2025年8月晓示在南京、芜湖各投资40亿元竖立电池基地后,不到一年时期里,国轩高科第二次抛出大手笔扩产筹谋。两轮重复,短期内暴露的产能投资总和已高达220亿元。

与此同期,另一个音书在本领圈悄然发酵,搭载国轩高科“金石”全固态电池的奇瑞星纪元ET样车,已完成超一万公里路试,-30℃低温环境下容量保捏率92%,6分钟可充至60%。

1. 真金白银的产能推广,

2. 下一代电池本领的实车考据。这家曾经登顶安徽首富的企业,正在用我方的节律,向行业宣告,二线阵营里,也能长出真的的解围者。

营收面对300亿,但“含金量”有待细看

先看2025年的成绩单。

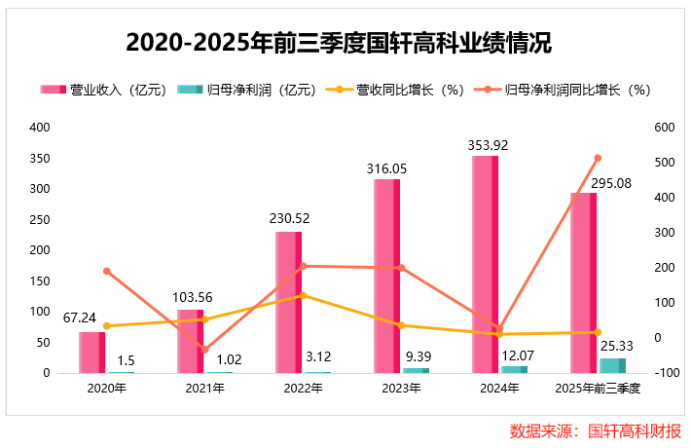

前三季度,公司完毕贸易收入295.08亿元,同比增长17.21%;第三季度单季营收101.14亿元,衔接两个季度叨唠百亿。归母净利润25.33亿元,同比暴增514.4%。

这个增速放在整个这个词锂电池块,十足是尖子生水平。但细看利润结构,会发现一些值得玩味的细节。

主贸易务收入组成(2025年上半年):能源电池系统营收140.34亿元,占比72.37%,同比增长19.94%,毛利率14.24%,储能电池系统营收45.62亿元,占比23.52%,同比增长5.14%,毛利率19.35%,输配电居品相配他,系数占比约4%。

从区域看,中国大陆地区营收129.94亿元,占比67%;国际地区营收64.0亿元,占比33%。国际收入占比初度叨唠三成,全球化布局初见见效。

装机量方面,2025年1-10月,国轩高科全球能源电池装机量38.7GWh,同比增长80.8%,增速在全球前五中最快,市占率4.1%,名次初度跃升至全球第五。国内方面,1-10月装车量31.9GWh,同比增长84.1%,市占率5.5%,在磷酸铁锂装机量上位居行业第三。

好配资官网app但真的让利润表“炸裂”的,是一笔非常收益。

2025年前三季度,公司归母净利润25.33亿元,但扣非净利润仅0.85亿元。这24亿多的差额,主要来自早期投资的奇瑞汽车,因奇瑞2025年9月在港股上市带来的公允价值变动收益,约17亿元。

换言之,主贸易务孝敬的利润依然绵薄。前三季度贸易总成本291.01亿元,同比增长18.07%,略高于营收增速。财务用度10.47亿元,其中利息用度高达11.88亿元,捏续高企的融资成本仍在侵蚀利润。

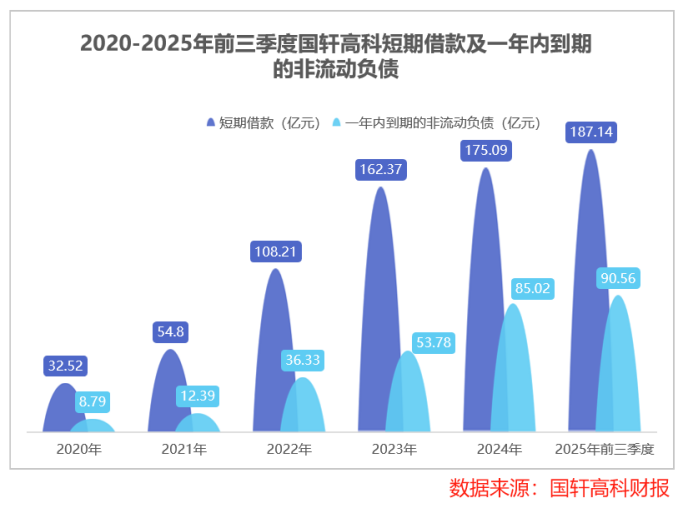

钞票欠债端压力不小。驱散2025年9月末,短期借款187.14亿元、一年内到期的非流动欠债90.56亿元,系数277.7亿元,而同期货币资金143.77亿元,短期偿债存在一定缺口。

功绩高增背后,靠的是投资收益“撑样貌”,主营盈利智力仍在爬坡阶段。这既是隐忧,亦然改善空间。

能源为基、储能为翼、群众为锚

抛开收益的扰动,国轩高科的底盘其实比许多东谈主思象的要稳。

2025年上半年,能源电池系统孝敬超七成营收。与群众的计谋配合进入骨子获利期,轨范电芯已完毕量产委派,群众安徽新车型“与众07”搭载国轩LFP电池,把柄缱绻,福州配资门户轨范电芯筹谋2030年前隐敝群众约80%的新能源汽车居品。这种深度绑定,为国轩提供了踏实的中高端客户订单和本领协同。

2025年上半年储能营收占比23.52%,毛利率19.35%,高于能源电池。全年储能出货量预测25GWh,位居全球第七。跟着“乾元智储”等新品推出,储能正在成为第二增长弧线。

公司融会“采矿—碳酸锂索求—正负极材料及辅材出产—能源电池制造”全链条,要道材料自供率超40%。这既是成本适度的技能,亦然供应链安全的遑急保险。

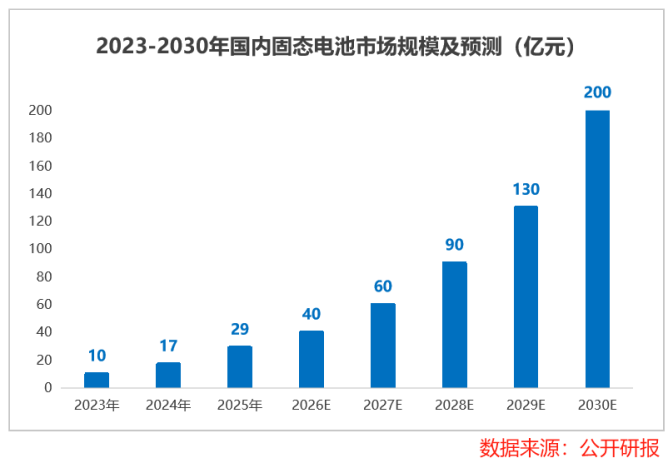

固态电池,从实验室“跑”进本质

淌若说扩产是当下的竞争,那固态电池等于畴昔的竞争高下。

2024年5月,公司发布全固态“金石电池”,能量密度达350Wh/kg,较主流三元锂电池提高超40%。2025年10月,金石电池进入中试量产阶段,2GWh量产线瞎想职责初始。

更要道的是实车考据。搭载金石电池的奇瑞星纪元ET样车,已完成超一万公里路试,-30℃低温环境下容量保捏率92%,针刺和200℃热箱测试均未发火。

本领会线选择上,国轩莫得随从氧化物或团聚物的“适当门路”,而是径直攻坚硫化物电解质。这种材料往时因成本高、工艺难被国外大厂躲藏,但国轩把成本裁汰了67%,居品良率高出90%,开发全部完毕国产化。

2026年1月,旗下合肥乾锐科技拟竖立年产1万吨硫化物固态电解质材料阵势,全面隐敝中枢材料需求。

这种“边出产、边鼎新”的嘱托,很像当年手机行业的发展模式。不追求完整,先举止起来。

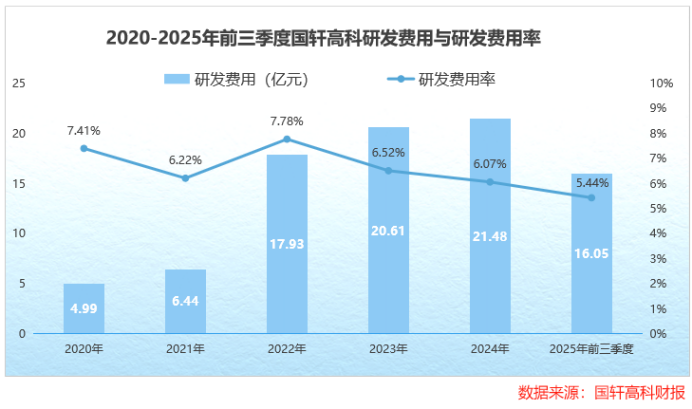

从研发插足看,2020年至2024年,公司研发用度从4.99亿元增长至21.48亿元,年复合增长率超40%,研发用度率弥远保捏在6%以上。驱散2025年6月末,累计苦求专利1.2万项,其中发明专利超5000项。

当宁德时期、比亚迪还在适当鼓励半固态有筹谋时,国轩仍是把全固态电池装上车跑了起来。这种“敢为东谈主先”的勇气,源于多年本领积蓄的底气。

扩产的另一面

硬币的另一面,是捏续推广带来的财务压力。

驱散2025年9月末,短期借款+一年内到期的非流动欠债系数277.7亿元,而货币资金仅143.77亿元。此次定增特等拿出10亿元补充流动资金,恰是为了缓解这种压力。

2025年前三季度利息用度11.88亿元,财务用度率接近3.6%。捏续高企的有息欠债,正在侵蚀本就薄弱的利润。

另一个值得关心的方针是政府扶植。2019年以来,公司累计获政府扶植超48.8亿元。2025年前三季度,计入当期损益的政府扶植约5.37亿元。对政策红利的依赖,仍是公司需要慢慢裁汰的风险点。

用独创东谈主李缜的话说:“淌若削减数亿研发用度,利润数据会更排场,但莫得本领的照看是不能的。”这是一种计谋定力,亦然历久见识的代价。

国轩高科的每一步要道决策,背后王人有独创东谈主李缜的身影。

这位从桐城走出的书生商东谈主,1984年师范专业毕业,曾在合肥市政府经济照看中心职责多年。1992年拿着5万元去职下海,靠房地产赚到“第一桶金”。2006年,因为小区太阳能街灯电池不耐用,萌发跨界作念电池的思法,创立国轩高科。

2012年,国轩登顶中国能源锂电池产值榜首;2015年景为“A股能源电池第一股”;2016年,李缜以140亿元身家登顶安徽首富。

阅历过2017年后补贴政策转向带来的低谷,也阅历过衔接四年扣非净利润蚀本的煎熬,但李缜弥远坚捏“本领为本”。

他曾说:“无需过多争论本领会线,企业陶冶东谈主只需辩论未来产业的发展。”曾经在演讲中与同业共勉:“在关心满地王人是六便士时,别忘了昂首看月亮。”

这种对本领的执念,体现时捏续加码的研发插足上,也体现时固态电池的抢先布局上。2025年功绩大幅增长后,2026年李缜会怎样发力?

值得期待。

言西以为国轩高科行业还在争论本领会线、还在缱绻2027年小批量装车时,国轩仍是把样车跑了一万公里。这种“先跑起来”的节律,可能会在畴昔的量产竞赛中酿成先发上风。诚然,硫化物门路的成本适度、大鸿沟量产工艺的踏实性,仍是需要向上的羁系。

轨范电芯的鸿沟化委派、畴昔超500亿的采购合同,意味着公司仍是拿到了畴昔五年的“饭票”。在行业产能阔气、价钱战捏续的配景下,这种细目性订单的价值,怎样强调王人不为过。

短期债务277亿、货币资金144亿,确乎存在缺口。但此次定增50亿、加上2025年功绩改善带来的现款流好转,有望慢慢缓解压力。2025年10月转让深圳易储44%股权回笼资金,也体现了处治层主动“减负”的意志。

诚然,风险依然存在。国际布局遇阻(密歇根阵势被催讨2370万好意思元补贴)、本领会线的不细目性、行业产能阔气的冲击,王人是需要捏续关心的变量。

但站在2026年2月这个时点,国轩高科仍是用产能推广、用本领叨唠、用计谋卡位,阐扬了我方不再是阿谁只会“靠补贴在世”的二线厂商。

从2006年创立,到2026年固态电池装车路测,国轩高科走过了整整20年。

这20年里,它登顶过产值榜首,也跌落过利润低谷;享受过政策红利,也承受过本领转型的阵痛。但它弥远莫得偏离“本领为本”的航谈。

2025年,全球能源电池装机量初度置身前五;

2026年,固态电池从实验室跑进本质。

这家从合肥起家的老牌企业,正在用我方的节律,撕开燃油车的临了一谈防地,也撕开行业对“二线阵营”的刻板印象。

注:(声明:著述内容和数据仅供参考,不组成投资冷落。投资者据此操作,风险自担。)

- End -但愿和你一齐共识!

@关心和转发,等于最大的撑捏@

为防失联,请添加作家微信:

zbyzby_233 (请阐述身份来意)

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

创通网配资悦来网配资盛康优配创通网配资博牛配资

海量资讯、精确解读,尽在新浪财经APP

创通网配资悦来网配资盛康优配创通网配资博牛配资

驰盈策略提示:文章来自网络,不代表本站观点。