立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月25日,界面新闻走访发现,永辉超市北京鸿坤广场门店突然停业。

日前,聚和材料向港交所提交IPO申请,计划上市募资用于建设产线和研发投入等。此次赴港IPO完成后,公司将实现A+H上市。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司忖度院

作家:喜乐

广合科技于3月12日驱动全球发售,预测将于3月18日订价,并于3月20日在港交所挂牌来回。本次刊行价钱上限为71.88港元/股,刊行股数约为4600万股,对应最高刊行范围为33.1亿港元。四肢全球算力作事器PCB领域的头部企业,公司此番携近50%高折价、优质基石声势登陆港股,本人兼具优质行业赛说念上风与事迹增长韧性,而谋划端的多少特征性风险,以及相较行业略显偏高的估值水平,也成为市集重视焦点,其估值与基本面的匹配性值得后续握续不雅察。

四肢全球算力作事器PCB领域的中枢头部企业,广合科技的行业地位稳居前哨。以2022-2024年算力作事器PCB累计收入计,公司位列全球第三,累计收入达6.4亿好意思元,是国内算力PCB领域的热切参与者。依托AI行业2025年头以来的快速崛起,算力基础顺序需求握续繁盛,公司股价迎来握续上行,不仅自2025年4月于今翻涨近3倍,更在港股IPO驱动前的3月11日录得127.88元/股的历史盘中最高价,股价站上历史高位;即便近期受地缘政事成分影响大盘发达轰动,公司股价仍保握较强韧性,基本面支握力度突显。

从订价折让来看,广合科技港股刊行价上限较其A股3月11日119.90元/股的收盘价折价约47.1%,较刊行驱动前124.10元/股的收盘价折价近49%,折让幅度显耀。若订价前公司股价保握泄漏,其或将成为2026年于今港股市集刊行扣头最大的技俩。

这次给出近50%的高折价,背后存在多重中枢考量:其一,公司股价刚站上127.88元/股的历史盘中高位,且自2025年4月以来已翻近3倍,处于握续上行通说念,重复市集近期对AI行业泡沫的考虑升温,机构投资者对股价安全垫存在明确需求;其二,本次公司基石投资者声势在同范围技俩中发达非凡,高诱导力的折价亦然为了进一步诱导高质料投资者入场。

本次刊行未竖立逾额配售权与发售量搬动权,这一安排契合面前A to H上市的市集新趋势。不少企业主动放置绿鞋,中枢在于未设绿鞋的情况下,公司股票可于上市首日纳入港股通,南向资金带来的增量流动性,粗略灵验替代传统绿鞋机制的稳市作用。从近期案例来看,好意思格智能、兆威机电、沃尔核材等未设绿鞋的A to H技俩,上市首日均收尾高涨,未出现破发情况,为广合科技本次上市提供了细致的市集参考。

恒盛智投基石投资层面,广合科技本次IPO收效诱导10家主体参与(团结口径),打算投资约1.9亿好意思元,占基础刊行范围的44.9%,且参与机构均为具备市集著明度的专科财务投资者,十大炒股杠杆平台投资者结构平衡且优质。

其中,瑞银环球资管、惠理、瀚亚投资、霸菱4家外资长线基金打算投资8500万好意思元,占基石投资总和的50%;源峰基金、景林两大中资私募基金打算投资6000万好意思元;大湾区基金、全球东说念主寿、工银答理3家中资长线基金打算投资3500万好意思元;外资私募基金My Alpha投资1000万好意思元。相较于近期驱动的其他A to H技俩,公司未通过资源互换的花式引入产业投资者、地方政府资金及个东说念主投资者,纯财务投资者的声势建树,充分体现了本钱市集对公司基本面的认同。

谋划层面,公司存在一定的谋划端特征,相干办法虽保握平稳,但仍浮现出多少潜在风险。具体来看,2022-2024年及2025年前三季度,公司前五大客户收入占比别离为63.6%、65.6%、61.4%及59.3%,前五大供应商采购占比别离为53.7%、58.2%、63.1%及59.8%,均处于较高水平且保握相对泄漏,存在一定的客户与供应商聚合度依赖;同期,公司生意应收款项及应收单子范围随营收增长同步攀升,2022-2024年末及2025年三季度末别离达7.05亿元、8.87亿元、12.93亿元及17.31亿元,尽管应收生意款项盘活天数聚会多年泄漏在102-103天,回款节律未出现昭彰波动,但仍需重视后续账款回收及高卑劣合营的泄漏性风险。

举座来看,广合科技基本面上风显耀,财务端营收、利润双增且盈利办法握续优化。营收方面,2022-2024年公司营业收入别离为24.1亿元、26.8亿元和37.3亿元,三年复合增速达24.4%;受益于算力基础顺序需求的强盛增长,2025年前三季度营收进一步达38.4亿元,同比增长43.1%,事迹增长势头迅猛。

利润端发达更为亮眼,2022-2024年归母净利润别离为2.8亿元、4.1亿元及6.8亿元,三年复合增速高达55.5%;2025年前三季度归母净利润录得1.8亿元,公司更预测2025年全年归母净利润将在9.8亿元-10.2亿元区间。

同期公司盈利水平稳步培植,毛利率从2022年的26.1%培植至2025年前三季度的34.8%,净利率也从2022年的11.6%增至2025年前三季度的18.7%,中枢盈利办法均呈肃肃上行态势。

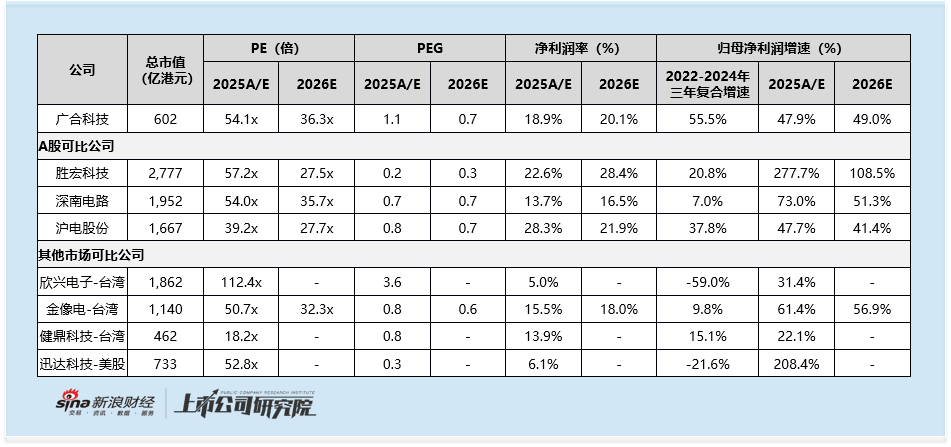

但从估值维度分析,公司本次港股刊行的估值水平却略显偏高,与A股可比公司比较存在一定溢价,而估值的合感性,恰正是量度场所投资价值的中枢要津——不管企业基本面优劣,惟有估值处于合理区间,才智造成简直的投资价值。

具体来看,广合科技本次刊行市值对应2025年PE为54.1倍、2026年预测PE为36.3倍,2025年估值略高于A股可比公司平均水平,2026年预测估值更是位列A股可比公司首位。而从体量来看,A股可比公司在收入、净利润范围上均显耀优于广合科技,公司估值溢价零落范围支握。

从PEG估值角度,这一特征更为非凡:公司2025年、2026年PEG别离为1.1、0.7,显耀高于大批A股可比公司,中枢原因在于其盈利增速并未造成相反化上风。对比来看,行业头部企业胜宏科技、深南电路的盈利增速均优于广合科技,对应PEG水平更低;仅沪电股份增速略低于公司,其PEG也仍低于广合科技2025年水平。

更为要津的是,四肢范围体量更小的企业,高增速本是其报复市集竞争、支握估值的中枢逻辑,但从行业预期来看,胜宏科技、深南电路等可比公司2026年盈利增速仍将保管高位,而广合科技增速未进一步拉开差距,这使得其在估值端的“增速溢价”支握进一步弱化,加重了面前估值偏高的问题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察炒股网配资

启盈优配中航资本盛达优配启远网配资光控资本驰盈策略提示:文章来自网络,不代表本站观点。