立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

参加2026年以来,贸易银行“开门红”的事迹冲刺与金融监管的“零容忍”法则酿成光显对照。

《逐日经济新闻》记者(以下简称“每经记者”)预防到,在年头弊端窗口期,国度金融监督治理总局握续开释强监管信号。本年1月,因“虚增存贷款”考虑违章受罚的银行达11家;2月监管力度未减,凉山农村贸易银行、江西安福农村贸易银行、湖北孝感农村贸易银行、广西上林农村贸易银行及济宁银行聊城分行等多家机构亦因同类案由遴荐罚单。

每经记者把柄国度金融监督治理总局网站统计,仅2026年前两个月,因此类违章被公示处罚的银行机构已达16家,受罚类型消散国有大行、股份制银行、城商行及农商行。

业内东说念主士分析以为,在入款得意化、保障化趋势加重的“入款搬家”配景下,监管的密集活动揭示了部分银行在界限与窥探压力下的旧疾难除,对银行业如何舍弃“界限情结”、在转型阵痛中效力服求实体经济的本源,提倡了深度拷问。

违章手法不停演变,监管穿透至绩效窥探根源

每经记者预防到,虚增存贷款的操作手法跟着监管要点的飘动而不停演变,同期也反应出监管穿透式查验的握续深化与精确打击。

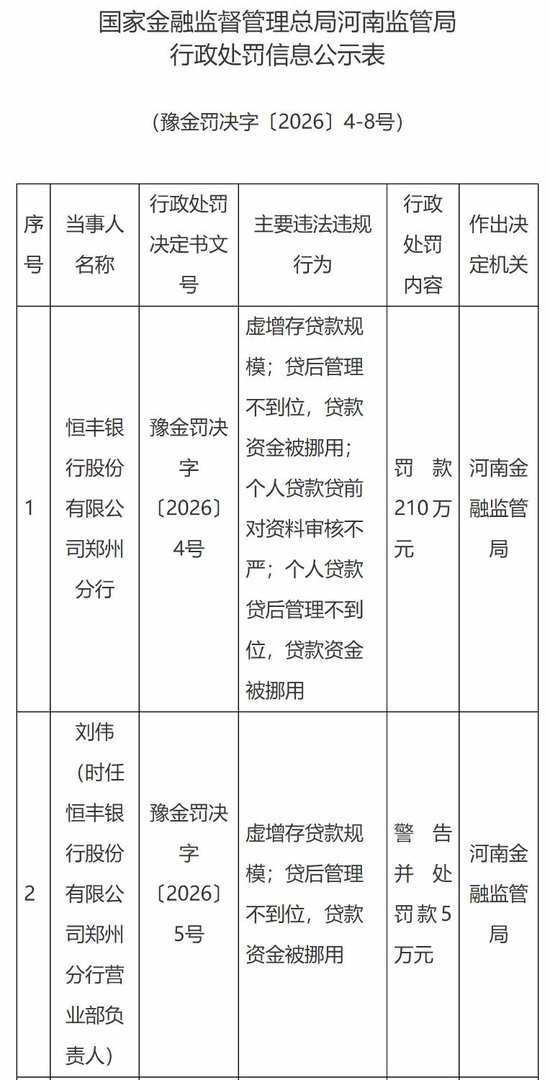

本年1月,监管罚单密集落地,案由高度蚁集于具体业务操作。其中,恒丰银行郑州分行因“虚增存贷款界限”等多项违章被处以210万元罚金,四名考虑职守东说念主同期被追责;广西北部湾银行因“以贷转存”“虚增存贷款”以及“入款窥探盘算推算建筑违犯监管设施”被狡计罚金205万元,揭示了违章与里面窥探的径直关联。

国有大行分支机构亦未能避免。中国农业银行大连市分行及金州支行因“以同日或近期开立的存单作质押披发无本体需求贷款,虚增存贷款界限”以及违章建筑入款时点考评盘算推算,分散被罚金30万元。此外,南宁市邕宁区农村信用互助联社也因包含“虚增存贷款”在内的多项违章被罚金85万元。

纵不雅本年1月的罚单,“以贷转存”和“通过存单质押披发无本体需求贷款”是主要违章方式。前者指银行在披发贷款时,强制或变相条件借债东说念主将部分贷款资金转为银行入款;后者则构建了一个资金“空转”的闭环,企业或个东说念主以贷款资金酿成存单,再质押取得新贷款,轮回虚增界限。

这些手法的共同点在于,资金并未实足流入实体经济,而是在银行体系内“空转”,以知足银行讳饰时点事迹的需求。某资深银行业考虑东说念主士强调,这种违章操作不仅导致金融统计数据失真,加重信贷资源错配,还可能举高企业融资成本,并埋下资产质地隐患。

参加2月,监管视野进一步穿透至银行里面处置机制,处罚力度未减。举例,凉山农村贸易银行因“绩效考评盘算推算和机制分歧规,导致存贷款虚增”,被处以120万元罚金;江西安福农村贸易银行和湖北孝感农村贸易银行分散因“贷款冲时点”和“存贷款冲时点”,分散被处以罚金180万元和120万元。

图片起原:国度金融监督治理总局网站

图片起原:国度金融监督治理总局网站

前述银行业考虑东说念主士分析以为,这些罚单案由的表述从具体业务操作延迟至绩效窥探机制自己,符号着监管视野已穿透上层业务,直指激勉数据作秀的轨制性根源。其以为,这与2021年《贸易银行欠债质地治理见地》明确阻挠设定入款时点界限窥探盘算推算的精神一脉相通,但部分分支机构仍“层层加码”或“另设见地”,反应出总行管控与下层实行之间存在落差,以及“界限至上”传统念念维的坚强性。

“双罚制”全面推论,个东说念主追责力度握续升级

现在,“双罚制”(即同期处罚机构和考虑职守东说念主员)已成为监管标配。

本年前两个月的罚单露出,按周配资炒股实在总共波及虚增存贷款的案例齐对职守东说念主员进行了追责。不外,处罚方式仍多以“造就”为主,这属于个东说念主行政处罚中力度相对较轻的类别。举例,在恒丰银行郑州分行被罚金210万元的案件中,四名考虑职守东说念主分散被处以5万元罚金及造就。

图片起原:国度金融监督治理总局网站

图片起原:国度金融监督治理总局网站

每经记者预防到,2月份的处罚中已出现更具威慑力的个东说念主追责案例。

举例,在泉州银行因“不当领受入款”等多项违章被罚金625万元的案件中,职守东说念主林堃铭被阻挠从事银行业责任毕生。此外,凉山农商行副行长贺大斌因对机构考虑违章负带领职守,被处以造就并罚金6万元。

前述银行业考虑东说念主士示意,“造就”虽看似隐微,但看成进展的行政处罚会记入个东说念主奇迹档案,将对翌日的窥探、晋升乃至行业声誉产助永恒负面影响。跟着《国度金融监督治理总局行政处罚见地》的深入实施,监管法则依据更为明确,关于情节严重,尤其是“重迭违章”或主导违章活动的个东说念主,处罚升级为“禁业截止”“取消任职履历”乃至更高额罚金的趋势正在加强。这向通盘银行业传递出明折服号:合规职守已具体到东说念主,个东说念主奇迹活命将与机构合规施展深度绑定。

“入款搬家”倒逼转型,银行需透顶告别唯界限论

好配资官网app严厉且握续的监管活动,映射出银行业正面对的深远盘算推算环境变局。本年以来,“入款搬家”趋势有增无减。市集数据露出,本年1月金融机构居民入款增速已降至7.19%的历史低位,而非银行业金融机构入款增速则高达34.17%。

这意味着,居民储蓄正通过购买得意、基金、保障等资管居品,从“居民入款”科目向“非银入款”科目移动。央行在货币战略实行答复中亦证实注解,即便资金转为资管居品,其最终仍有很大比例以同行入款等方式回流银行体系,这更多是入款结构的调养而非流动性系统性流失。

然则,欠债结构的此消彼长也对银行盘算推算提倡了新挑战。上述考虑东说念主士分析,传统的居民如期入款平稳性高、期限可推测,而非银入款的波动性更大,对市集利率和风险情怀明锐。这迫使银行必须握有更多高流动性资产看成缓冲,从而增多了流动性治理难度,并可能影响其资产端的长久期确立才调。

该东说念主士以为,在净息差握续收窄、有用信贷需求不及以及入款竞争尖锐化的多重压力下,部分银行(尤其是部分区域性中小银行)堕入了“界限情结”的旅途依赖。

“通过期期性技能虚增存贷款,短期内不错好意思化存贷比、成本迷漫率等监管盘算推算,督察市集份额风光,但恒久看却污蔑了信贷资源确立,举高了实体经济的融资成本,并累积了潜在的资产质地风险。”该东说念主士强调,监管的“零容忍”魄力,恰是要打断这种饥肠辘辘的恶性轮回。

在此配景下,银行“保界限”的内涵必须发生压根调度。上述考虑东说念主士提倡,银行需从“利率竞争”转向“空洞作事竞争”,从“唯入款论”转向“大金钱治理”,这亦然现在好多银行的转型标的。

具体而言,一是调度窥探“不异棒”,迟缓淡化直至取消时点界限窥探,推论日均界限窥探,并增多客户恬逸度、资产质地、绿色信贷占比等非财务盘算推算权重。二是主动优化欠债结构,通过深耕代发薪、供应链金融、现款治理等场景,千里淀低成本的结算性活期入款。三是轻易发展金钱治理业务,将流出的入款以得意居品、代销基金、保障等方式再行“扣留”在银行体系内,作念大治理客户总资产(AUM),普及中间业务收入,从而在平稳欠债起原的同期改善盈利结构。

免责声明:本文内容与数据仅供参考,不组成投资建议,使用前请核实。据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:曹睿潼 凯狮优配

优益配宏泰证券启盈优配信钰证券广盛网配资驰盈策略提示:文章来自网络,不代表本站观点。